همانطور که گفتیم این دسته از وظایف کسب و کارها ربطی به نام و نوع کار آنها ندارد. این بخش بیشتر اجرای ماده 1 قانون مالیات]ای مستقیم است. اجازه دهید به دور از ادبیات ادارهی بخشنامهها و قوانین، این ماده را اینگونه برای شما خلاصه نماییم:

اگر هر درآمدی در مرزهای ایران دارید، باید آن را اظهار نموده و مالیات آن را تعیین تکلیف نمایید

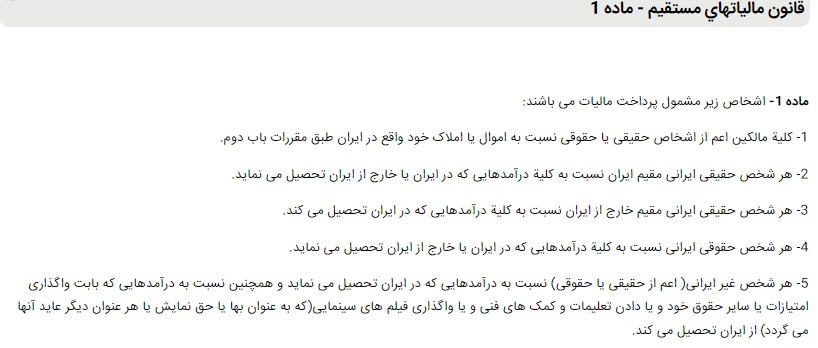

ماده 1 قانون مالیات مستقیم.

در این مورد اهمیت اظهار درآمد و فعالیت بسیار از محاسبه و پرداخت مالیات برای قانونگذار مهمتر است. پس قبل از هرچیز باید به درستی در سامانه سازمان امور مالیاتی ثبت نام نموده و پرونده مالیاتی تشکیل دهید. اینکه چه تکالیف مالیاتی برعهده شما خواهد بود، به همین نوع پرونده شما بستگی دارد. در این مرحله آنچه بر مالیات رستوران، فست فود و … تاثیر میگذارد نوع شخص دارنده آن است.

سازمان امور مالیاتی مودیان را براساس میزان فروش به سه گروه تقسیم نمودهاست. هرکدام از این سه گروه تکالیف مالیاتی متفاوتی دارند. بسیار مهم است که شما بدانید رستوران و فست فود شما در کدام دسته قرار میگیرد. آسانترین گروه درآمدی که کمترین میزان فروش را دارند در گروه سوم قرار میگیرند. در مراحل بعد و با افزایش میزان فروش این تکالیف هم بیشتر و گستردهتر میشوند.

اینکه شخصی تکالیف مالیاتی را با استانداردهای گروه بالاتر انجام دهد هیچ ایرادی ندارد. البته قانونگذار نیز تشویقی برای اینکار در نظر نگرفتهاست. با اینحال عملکردن به تکالیف قانونی با استاندارد گروه پایینتر به منزله عدم انجام تکالیف قانونیست. حدود فروش مربوط به این گروهها هرساله تغییر میکند و بهتر است قبل از تکمیل ثبت نام آن را در سایت اینتا مدیا مطالعه نمایید. در ادامه تکالیف مالیاتی رستوران و فست فود را در هرکدام از این سه گروه مالیاتی بررسی میکنیم.

- ۰ ۰

- ۰ نظر