زمان مورد نیاز: 30 days.

- دریافت برگ تشخیص و گزارش رسیدگی مالیاتی

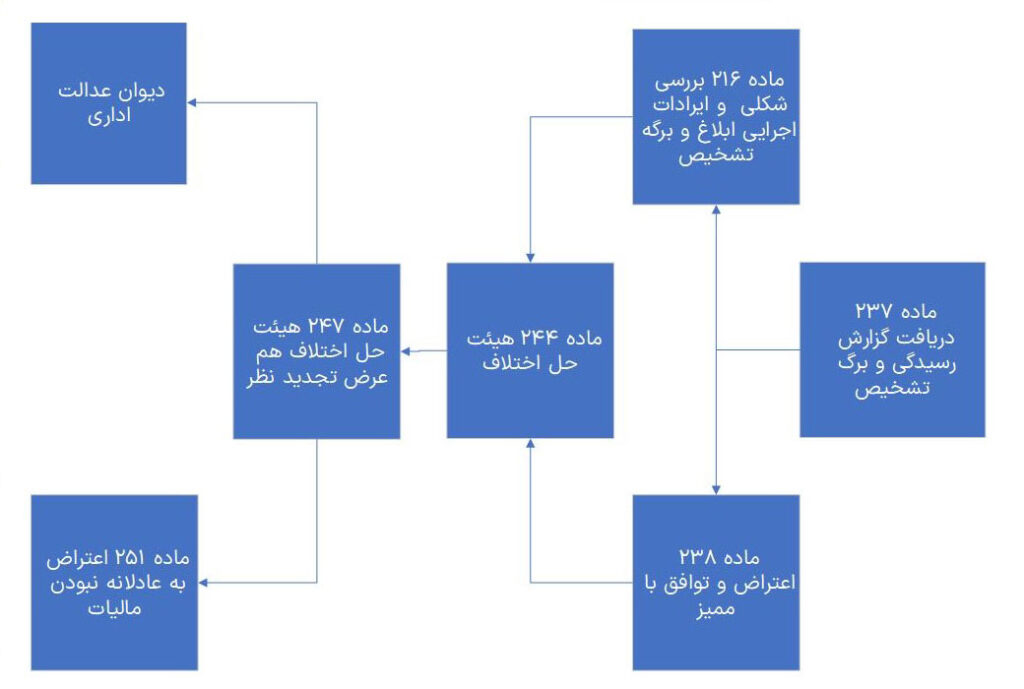

در اعتراض شما این گام بسیار مهم بوده و درواقع زیربنای اعتراض شماست. ممکن است پرسنل اداره دارایی فرصت بررسی درخواست شما را نداشته باشند. پس از حضور در اداره دارایی در مهلت مقرر، در لایحهای با توجه به ماده237 قانون مالیات مستقیم و بند ماده 25 دادرسی مالیاتی برگه تشخیص و گزارش رسیدگی خود را از حسابرس ارش یا رئیس حوزه مالیاتی را درخواست نمایید.

- مطمئن شوید که مخاطب برگه تشخیص شما هستید.

مواردی مانند مشخصات و حسابهای بانکی را بررسی فرمایید. همچنین اینکه این مالیات در مورد فعالیت شماست یا خیر را نیز کنترل کنید. بعنوان مثال ممکن است برگه در مورد مالیات اجاره یک ملک در زمانی باشد که شما صاحبش نیستید و یا مالیات متعلق به دستگاه کارتخوانی که به اسم شماست اما شخص دیگری با آن کار میکند باشد.

- اساس برگ تشخیص مالیاتی شما چیست؟

نکته مهم در مورد چگونه اعتراض کردن به مالیات، چگونه تشخیص دادن آن است. اطلاعات از چه طریقی آمده اند؟ گزارش سامانهها؟ شخصی گزارشی ارسال نموده؟ آیا براساس تراکنشهای بانکی مالیاتی به شما تعلق گرفته است؟ آیا باید به مالیات کارتخوان شما اعتراض نمود؟

- بررسی مغایرت با ماده 237 قانون مالیاتهای مستقیم

در صورتیکه اظهارنامه مالیاتی ارسال نمودهباشید، سازمان امور مالیاتی تنها یکسال پس از ارسال میتواند بخشهایی از آن را رد نماید. پس از آن اطلاعات مندرج در اظهارنامه شما غیرقابل رد خواهند بود.

- بررسی مغایرت با ماده 157 قانون مالیاتهای مستقیم

درصورت یافتن مدرک جدید و ارائه نشده در مورد فعالیت شما، سازمان امور مالیاتی 5 سال برای اضافه نمودن آن به اظهارنامه شما فرصت دارد. اگر از موضوع بیش از 5 سال میگذرد برگه تشخیص اعتبار ندارد.

- بررسی امکان توافق ذیل ماده 238 قانون مالیات مستقیم

پس از بررسی و جمع آوری ادله شما 30 روز فرصت دارید تا از حوزه مالیاتی درخواست بررسی مجدد نموده و به برگه تشخیص مالیات اعتراض کنید. شاید نیاز باشد شما اظهارنامه جدید تنظیم نموده و بهمراه مدارک به حوزه تحویل دهید. در این مرحله که به آن توافق هم میگویند، حسابرسان ارشد مالیاتی پرونده شما را با توجه به مدارک بررسی میکنند. عمده اختلافات مالیاتی و اعتراضها در همین مرحله بپایان میرسد. بعنوان مثال میتوانید در این مرحله از اعتراض به مالیات کارتخوان ثابت نماییدد که بخشی از ورودیها درآمد نیستند.

- بررسی ابلاغ برگه تشخیص جدید

این برگ تشخیص باید ظرف حداکثر سه ماه به شما برسد. همچنین ویژگی ابلاغ باید براساس ماده 203 باشد. اگر عدد برگ تشخیص جدید را نیز نپذیرفتید، موضوع اعتراض شما به هیئت حل اختلاف مالیاتی ارجاع میشود.

- انتخاب نماینده و شرکا در هیئت حل اختلاف مالیاتی

هیئت حل اختلاف مالیاتی از یک قاضی بازنشسته، نماینده سازمان امور مالیاتی، یک نماینده به انتخاب شما تشکیل میشود. شما میتوانید یک نهاد را انتخاب نمایید تا نماینده ای برای شما به هیئت مامور کند. این شخص میتواند بسته به موضوع اعتراض از حسابداران رسمی، اصناف، کانون وکلا و … . باشد.

در صورت قبول نکردن رای هیئت بدوی، پرونده شما به هیئت هم عرض ارسال میگردد. پس از آن میتوانید آن را به دیوان عدالت اداری و یا 251 مکرر اراجع دهید. دقت کنید که در این مراحل تا زمانیکه مالیات شما قطعی نشده است هیچ جریمهای شامل آن نمیشود.

- ۰ ۰

- ۰ نظر