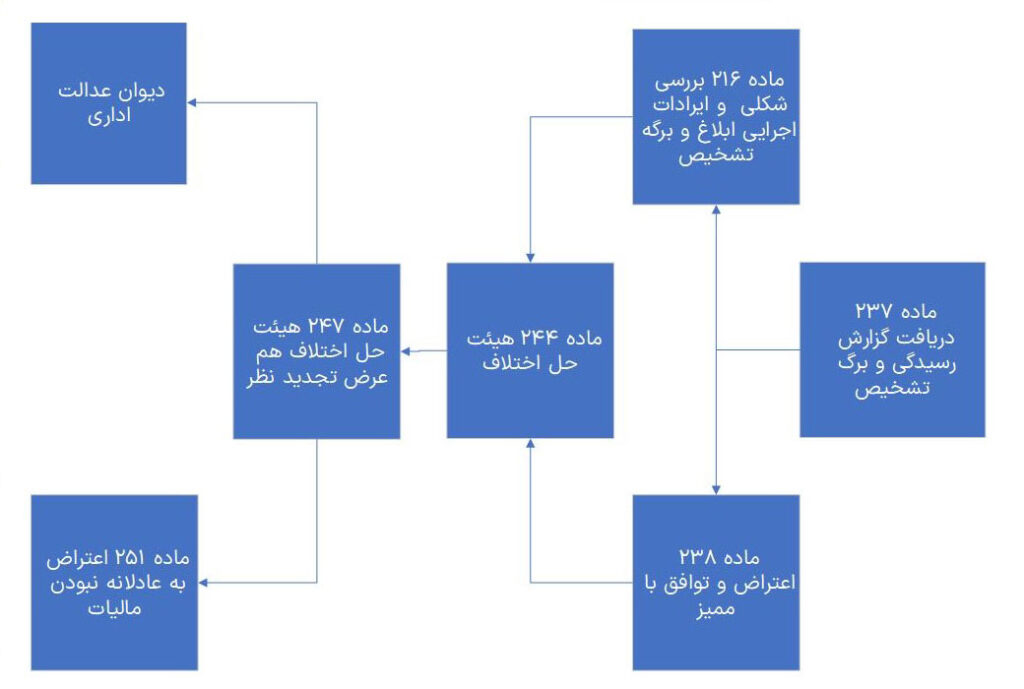

قبل از مراحل اعتراض به مالیات اجازه دهید تکلیف یک سوال مهم را مشخص کنیم: آیا فعالیت شما مشمول پرداخت مالیات است؟ این سوال پاسخ بسیار واضحی دارد: اگر درآمدی از انجام یک فعالیت یا اجاره یک محل دارید شما مشمول پرداخت مالیات هستید. مواردی مانند اینکه کار کوتاه است یا درآمد اندکی دارد تنها باعث میشوند بتوانید از معافیتها استفاده نمایید. با اینحال در تمام مراحل اعتراض مالیاتی این نکته مهم را در ذهن داشته باشید که:

شرط استفاده از معالفیتها داشتن پرونده مالیاتی و ارائه اظهارنامه است.

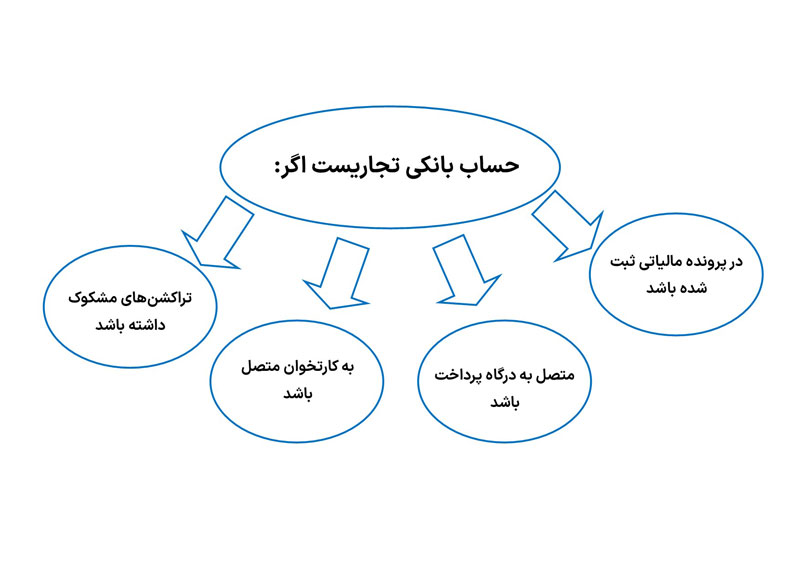

اجازه دهید با ذکر یک مثال این موضوع را روشنتر کنم. بهروز ساکن گرگان است و در دانشگاهی در قشم درس میخواند. او برای یادگیری کسب و کار از قشم با خود لباس میآورد و در گرگان به دوستانش میفروشد. اگرچه حجم تراکنشهای بانکی او بسیار اندک است با اینحال برای سادگی کار کارتخوانی را به نام خودش تهیه نمودهاست. حال اداره مالیات از طریق دستگاه کارتخوان حساب او را بعنوان حساب تجاری شناسایی نمودهاست. هم اکنون اداره مالیات گرگان درحال بررسی فعالیت کوچک اما کتمان شده اوست… .

میدانیم که درآمد معاف سال هزار و چهارصد و دو سالانه 120 میلیون تومان است در حالیکه کل گردش حساب بهروز در سال به 100 میلیون تومان نیز نمیرسد. بنابراین درآمد او قطعا زیر این مقدار خواهد بود. با اینحال بهروز نمیتواند از این معافیت استفاده نماید. زیرا فعالیتش را کتمان نموده و در موعد مقرر اظهارنامه مالیاتی را ارسال نکرده است. بنابراین حتی به درآمد زیر حدنصابش نیز مالیات تعلق میگیرد.

روال اداره مالیات اینگونه است که ممیز مالیاتی ورودیهای حسابهای او را در سامانه بررسی میکند. از آنجایی که او کارتخوان دارد، بطور خودکار برایش پرونده تشکیل میگردد و تراکنشهای حساب متصل به کارتخوان او مشمول مالیات خواهند بود.

در هنگام گزارش گردش حساب مشکوک، عموما ممیزین محترم مالیاتی تراکنشهای مربوط به دریافت یارانه، انتقال بین حسابهای شخص و موارد مشابه را از کل تراکنشها کسر مینمایند. سپس عدد باقیمانده را در اینتا کد ضرب نموده و میزان درآمد مشمول مالیات را محاسبه میکنند. این همان اظهارنامه براوردیست.

- ۰ ۰

- ۰ نظر